首页

关于

产品

多多商客

共享云店

智慧私域直播

AI奕智播

视多客

秒绘AI

小程序商城

案例

服务

合作

联系

业务热线

400-0379-608

搜索

高瓴清仓、人事巨震、市值暴跌 60%,火了 20 年的餐饮巨头一地鸡毛

发布时间:2021/6/5 16:06:41

浏览人数:3266

作者:Steven

曾经深受年轻人喜爱的知名小火锅巨头呷哺呷哺,正遭遇前所未有的“至暗时刻”。

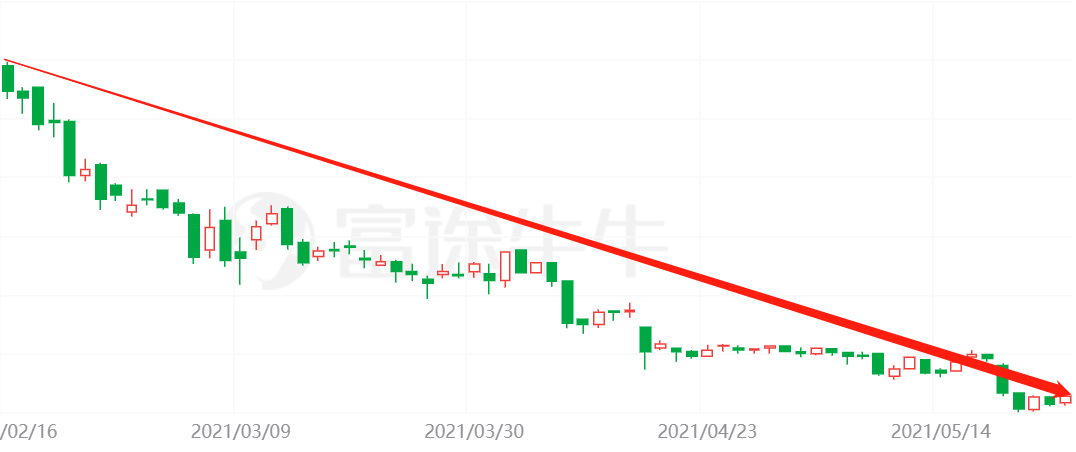

2021年以来,呷哺呷哺(00520.HK)接连发生多次高层变动,股价更是一泻千里:4月中旬,旗下品牌凑凑CEO张振纬离职;5月中旬,行政总裁赵怡被解聘;公司股价暴跌,蒸发超60%,市值“腰斩”,逾200亿港元灰飞烟灭!

、

市场风光20年、无数“后浪”膜拜的呷哺呷哺,到底经历了什么?

01

中国人爱吃的美食品类火锅江湖里,大火锅海底捞、小火锅呷哺呷哺如“两岳”般存在。

大火锅生意如能达到海底捞程度,创始人不是首富也有个千亿身价;小火锅生意如能做到呷哺呷哺般声名远播,即便没有千亿身价也是业内争相膜拜、学习的“顶流”。

相比大火锅,小火锅无疑是一种全新商业思维,在呷哺呷哺成名前,国内甚至没有一家能跑出来的品牌,呷哺呷哺出现,改变了国内各大“势力”对餐饮二字的理解。

使这个品牌业内声名显赫的驱动者名叫,贺光启。

跟那种创业几年就开始对外讲故事的“假传奇”不同,他是“真传奇”。

贺光启出生在富豪家庭,一度在30多岁时挥霍掉5亿元财富,害得父亲差点跳楼,最终“迷途知返”创业悟道,成立了年营收几十亿元的呷哺呷哺,前半生迈入巅峰。

贺光启出生于台湾珠宝世家,拥有10多家门店,是个本该不缺钱花的“大少爷”。

父亲为淬炼成钢,将家族生意交给他来打理。结果,贺光启不仅赔掉了全部钱,还差点逼得“一身债”的父亲自杀,“跳楼警醒梦中人”,在父亲刺激下,贺光启决定重启人生。

人生之旅有顺境与逆境。顺境、逆境是把双刃剑,对人的影响具有双重性。

顺境助人成功,也使人沉沦;逆境给人消沉,但也摧人奋进。

贺光启的创业人生,便是逆中带顺,顺中有逆。

告别珠宝世家“安乐窝”,贺光启发誓,绝不当富二代“啃老族”,要北上闯一番事业。

至于为何从珠宝跨界到火锅,这与贺光启个人喜好有关,台湾有家日本人开的“一人一锅”火锅店,他常去,该吃法,很合富二代胃口。

可当他北上却发现,大陆火锅店还是那种传统吃法,几个人围着一个大锅,于是,一个商机在他脑海中浮现:“如果能把一人一锅模式带到大陆,绝对是个蓝海生意。”

匆匆北上,又南下的贺光启回到台湾,大量采购电磁炉带到北京,在西单广场租下一家门店,起了个颇为“二次元”的名字,呷哺呷哺。

贺光启对日式料理非常钟爱,呷哺呷哺源于日语“Sabu Sabu”意思是一人一锅的吧台式小火锅。此类火锅在日本比较常见,后流入台湾,又借着贺光启的手传到大陆。

90年代末,日韩之风流行中国,呷哺呷哺借势很快迎来一波70后、80后追捧,当然人们更爱的是:呷哺呷哺的新颖、优质用料、好吃不贵、价格实惠。

或许是受珠宝世家传承思维影响,贺光启除了经营生意,对口碑、品宣极为重视,在那个生意人不善于讲故事的年代,他不惜斥重金打广告:“今天你呷哺了吗?”

呷哺呷哺一下就火了。

02

贺光启逆袭成功,给餐饮行业传递一个重要信号:“思维决定未来。”

如果说,“抄袭”日式小火锅风格是他成功中带有三分投机心理,那么剩下七分中至少有四分,是靠创新思维帮其成功的。因为,他是较早运用资本,借力打力去扩大经营规模的人。

可能以现今角度,靠资本输血的模式没什么稀奇,只要是创业者都在琢磨花别人钱干自己的事儿,但在那个“人人都想把事业做成家族生意”的时代背景下,这就是一种创新。

一听说连呷哺呷哺这么大阵仗的餐饮品牌需要融资?VC/PE笑疯了。

当然,有一些投资人觉得估值增长有限,餐饮并不是一个值得VC/PE投资的好买卖。

即便现在,餐饮到底是不是一个值得VC/PE投资的好买卖仍需打个问号。

到底是在卖吃的,还是在卖流量?是在卖产品,还是卖数据、卖营销、卖估值?

自从拿到VC/PE的钱,贺光启把生意扩大到全国各地,呷哺呷哺成了年轻人饮食文化中不可或缺的一部分,午间小歇、朋友聚会、商业互吹,都选择奔那儿跑。

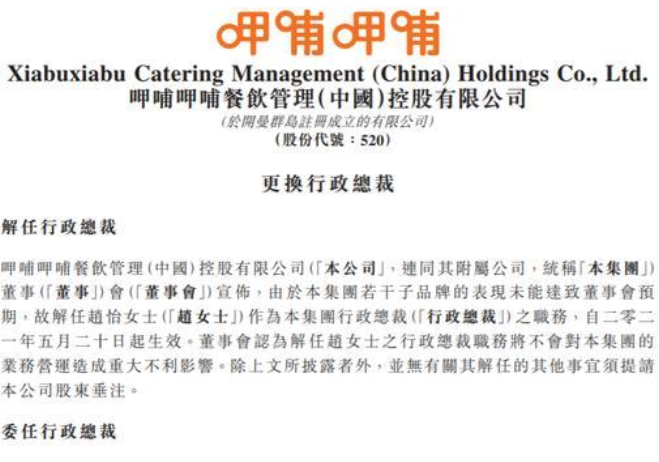

资本催动下,为了给上市做铺垫,他还引进多位业内大咖,比如刚被解聘的美女行政总裁赵怡,她就是在2012年加入的呷哺呷哺,时任首席财务官。

赵怡曾任职于百事、联合利华、索尼爱立信以及麦当劳,在跨国企业拥有超过20年的会计、企业融资以及业务管理经验。外界眼中,赵怡加入,无疑会为呷哺呷哺IPO之旅铺路。

果然,两年后,呷哺呷哺成功登陆港交所,靠着手中不断扩张的门店与未来憧憬,公司股价一路猛涨,贺光启身价随之飙升,成为火锅界财富第一人。

同样是在2014年,国内掀起“双创”浪潮,“互联网+消费”成为热门网红。

不少创业者带着“互联网即将颠覆一切”的愿景,积极投入到餐饮行业中。一时间出现不少“新东西”,比如“互联网+线下服务=O2O”、“互联网+用户画像=消费升级”。

长江后浪推前浪,小火锅霸主呷哺呷哺自然成了“后浪”拆解的第一对象。由于时间太久,作者艰难翻到几年前的旧闻,发现有大量拆解呷哺呷哺是如何成功的文章。

互联网时代的特点就是让“Copy”变得简单。当成功秘笈路人皆知,跟风者便会不计其数,几十年前的日式特色小火锅,弄得满大街都是。最终受影响的会是谁?

03

稳坐两年资本市场火锅上市公司头把交椅的贺光启,似乎意识到了危机。

为了不被新环境打败,所幸自己先搞消费升级。

2016年,财富暴增淡漠行业的他带着团队推出旗下全新品牌,凑凑。

凑凑是一个主打高端消费市场的品牌。简单来说,它的运营模式跟海底捞有些相似,通过服务获客,同时提高菜品单价,让人们体验什么叫做“消费升级”。

新品牌刚出现时,在市场收获不俗口碑,贺光启见势头良好又搞了一些门店,想凭借过去的成功经验率先抢占互联网时代先机并放言:到2020年,营收100亿元,净利润10亿元。

此后,市场流行“互联网+用户画像分类=消费分级”。

他直接把资本运作高手赵怡调来,担任行政总裁,去领导另一个新品牌in xiabuxiabu。

贺光启对消费分级的理解很直接:in xiabuxiabu定位介于呷哺呷哺与凑凑之间。

他通过对“分级”的领悟,想达到早午餐、下午茶、晚餐、深夜食堂四大场景消费诉求。

“不错过任何一个赚钱时间点。”

2019年,呷哺呷哺全年营收60多亿元,全国经营1022家呷哺呷哺餐厅、102家湊湊餐厅。其中,新开189家呷哺呷哺餐厅、54家湊湊餐厅。

比2018年多10亿营收,还搞了新品牌in xiabuxiabu,贺光启应该高兴才对。

可公司在资本市场的股价一路滑坡,喜欢跟风的资本对呷哺呷哺跟风,颇为不满。

不断开店,迎合消费搞新业务,换来的是净利润暴跌。

相关资料显示,2017年、2018年、2019年,公司门店总数分别为759家、934家、1124家,营收36.64亿元、47.34亿元、60.30亿元,净利润4.20亿元、4.62亿元、2.88亿元。

成本激增,利润缩水。风光了20年的呷哺呷哺,显出疲态。

2020年,“黑天鹅”袭来,本就杯水车薪的呷哺呷哺又迎来一记重拳。

疫情虽对各行各业均造成影响,但餐饮行业冲击无疑是最大的。

海底捞业绩暴跌90%,呷哺呷哺业绩暴跌99%,净利润183.7万元。一个若大基业,1年就赚了100多万元,按理说,应该尽快停止业务继续扩张才对。

事实正好相反:2020年,呷哺呷哺旗下各品牌净增门店数量77家,总量达到1201家。

疫情都没能阻止呷哺呷哺疯狂扩张的脚步。

04

净利润仅183.7万元,呷哺呷哺疫情之下还在扩张,怎么看都像是“自杀”。

“伤敌一千自损八百”。

2020下半年,疫情好转,行业复苏,公司股价终于迎来反弹,贺光启又琢磨出新战略。

一线城市成本太高了,数据上不去咋办?不如去五环外的下沉市场看看。

实际上,呷哺呷哺经营显出疲态时,这家公司的操作思路,就开始了“消费降级”。

三线及以下城市成为呷哺呷哺的数据蓝海。不过,需要说明的是,业务下沉了,其客单价却在上涨,有不少网友在社交平台表示,“呷哺呷哺东西死贵,再不是以前的呷哺呷哺了。”

议论之声近年不绝于耳。主要集中在:“东西贵、质量低、环境差”三方面问题上。

其实,这些问题并不是什么“问题”。

试想,利润下降,门店递增的餐饮品牌,拿什么来保证品质?靠嘴遁?

呷哺呷哺已陷入“恶性循环”:公司要想多赚钱或提升市值,只能悄悄增长客单价,控制食材、人员成本,为开店增加资金,如此循环,只能逼消费者去吐槽了。

一旦“恶性循环”负面效应不断扩大,品牌将被拖垮。

一流公司做标准,二流做品牌,三流做产品。餐饮行业,品牌一垮,全部白搭。

人生上半场风光无限的贺光启,还想要个无限风光的下半场。

一边做主营业务的同时,他尝试过很多支线业务:卖调味品、开奶茶店。

可惜收效甚微。

一个公司发展到底怎么样,关键还要看主营业务。A股龙头海天味业(603288)市值做到5700多亿元,靠的是卖调味品,绝不是开火锅店。

创始人是一家公司的灵魂,做主业都没信心,如何带好团队?

05

进入2021年,呷哺呷哺内外问题凸显。

年初,身居管理层要职的赵怡借着疫情股价反弹,直接减持143万股,套现2640万港元。

仿佛暗示:“自己人都看不下去了”。

资本闻风而逃,拉开了减持大幕。

摩根士丹利清仓,套现20亿港元;高瓴资本清仓,套现10亿港元......

高瓴资本在一二级市场犹如风向标,它一抛,其它机构投资者都坐不住了,赶紧开溜。

高瓴创始人张磊的投资哲学中,十分崇信价值投资。他不止一次对外表示,“好公司要长期持有”。清仓式离场跟适当减持不同,“有价值持续投资,没有价值趁早离开。”

资本现实击碎了贺光启的“美梦”,随着公司市值一路大滑坡,他似乎没有什么特别好的方法来抑制不断下滑的股价以及不断缩水的身价。

4月中旬,自感前途未卜的凑凑CEO张振纬离职;5月中旬,老将赵怡直接被解聘。

一个多月时间,贺光启失去了“左膀右臂”。

公司股价继续暴跌,蒸发超60%,市值“腰斩”,逾200亿港元灰飞烟灭。

仅剩下可怜的100多亿港元市值。

作者记得,呷哺呷哺刚上市那几年,业内一直把它当成一家千亿公司看待:“优秀的品牌效应占据C位、年轻人必吃的火锅、数据不错的门店、未来10亿元的净利润。”

如今......“一地鸡毛”。

逆中带顺,顺中有逆的贺光启辉煌半生,下半场还有机会翻盘吗?